損害保険

業務災害補償(使用者賠償)保険

経営と従業員をダブルサポートします。

業務災害補償保険は、労災リスクに対する「企業防衛」や「メンタルヘルス対策」、また「雇用慣行賠償対策」に必要な保険です。

経営を守る補償 使用者賠償補償

万が一の労災事故発生により、企業または役員の方が負担する損害賠償金および解決のために支出する費用をお支払いします。

従業員を守る補償 労働災害補償

役員、従業員の方々が業務災害や通勤災害によりケガなどを被った場合、災害補償規程などに基づいて支出する補償金に対して、保険金をお支払いします。

保険料は個別加入より割安で加入することができます。

団体契約のスケールメリットを生かした割引に加え、加入者ごとに業種・売上高規模に応じた個別の割引率が適用されます。

※ご加入は商工会議所、全国中小企業団体中央会、商工会連合会のいずれかの会員であることが必要となります。

パート、アルバイトを含む全従業員、建設業下請負人、運送業の傭車運転者、派遣労働者、構内下請負人の方々も幅広く補償します。

※事業内容や売上高で保険料を算出します。

保険金は政府労災保険の認定を待たずにお支払いします。

※政府労災の認定は、保険金のお支払条件ではありません。

※精神障害、脳・心疾患による死亡・後遺障害・休業補償保険金のお支払いには政府労災の認定が必要です。

ケガだけでなく、うつ病による自殺や過労死等の新型労災にも対応します。

近年増加している経営側への賠償請求にも手厚い補償でお応えします。

オプション付帯で、地震や噴火、それらによる津波まで、天災によるケガも補償します。

オプション付帯で、パワハラ・セクハラ行為、不当解雇、雇用上の差別に伴う企業・役員への賠償請求にも対応します。

地震拡張担保保険

地震拡張担保特約(地震危険担保特約)は地震保険と異なり事業用の物件を対象に地震危険を補償します。火災保険の特約としてご契約いただきます。

※通常、地震保険と言っているものは家計地震保険を言うものであり、居住用の物件が対象になります。そのため居住部分のない事業用・企業用の物件は家計地震保険で契約することができません。

地震拡張担保は、事業用物件において火災保険では補償されない地震や噴火またはこれらによる津波による損害を補償します。

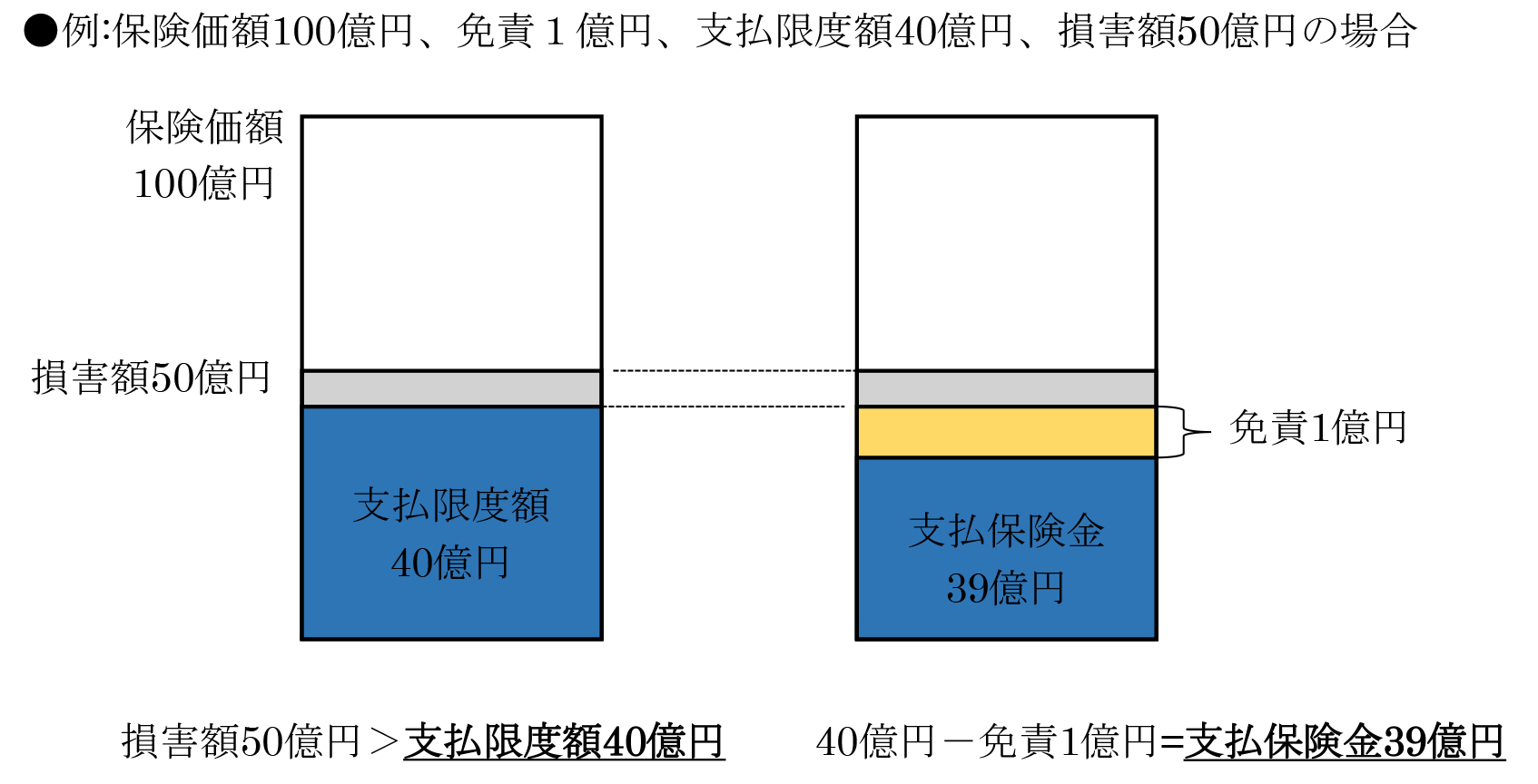

支払限度額方式

1回の保険事故で生じた実際の損害額から免責金額を差し引いた金額を契約時に設定した支払限度額まで支払う方式。

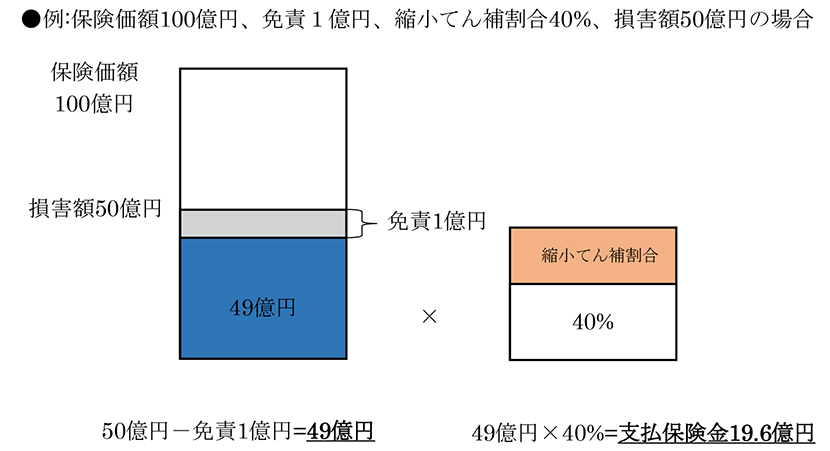

縮小てん補方式

1回の保険事故で生じた実際の損害額から免責金額を差し引いた金額に、契約時に設定した縮小支払割合を乗じた額を支払う方式

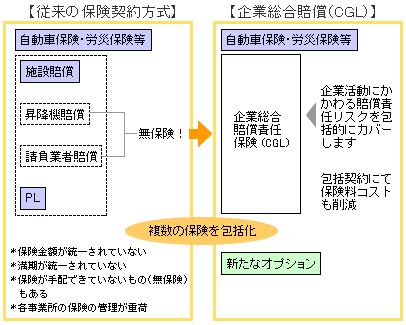

企業総合賠償責任保険

企業総合賠償責任保険は、企業が抱える賠償リスクを総合的にカバーします。

企業総合賠償(CGL=Commercial General Liability)は、オーダーメイドの保険設計により、事業活動に関わる第三者賠償リスクを包括的にカバーする保険プログラムです。事業形態に応じて、施設所有管理者賠償責任保険、昇降機賠償責任保険、請負業者賠償責任保険、生産物賠償責任保険などの各保険の補償範囲をカバーし、また、個別ニーズに対応したオプションを付帯することで、企業リスクにマッチした補償をご提供することが可能です。

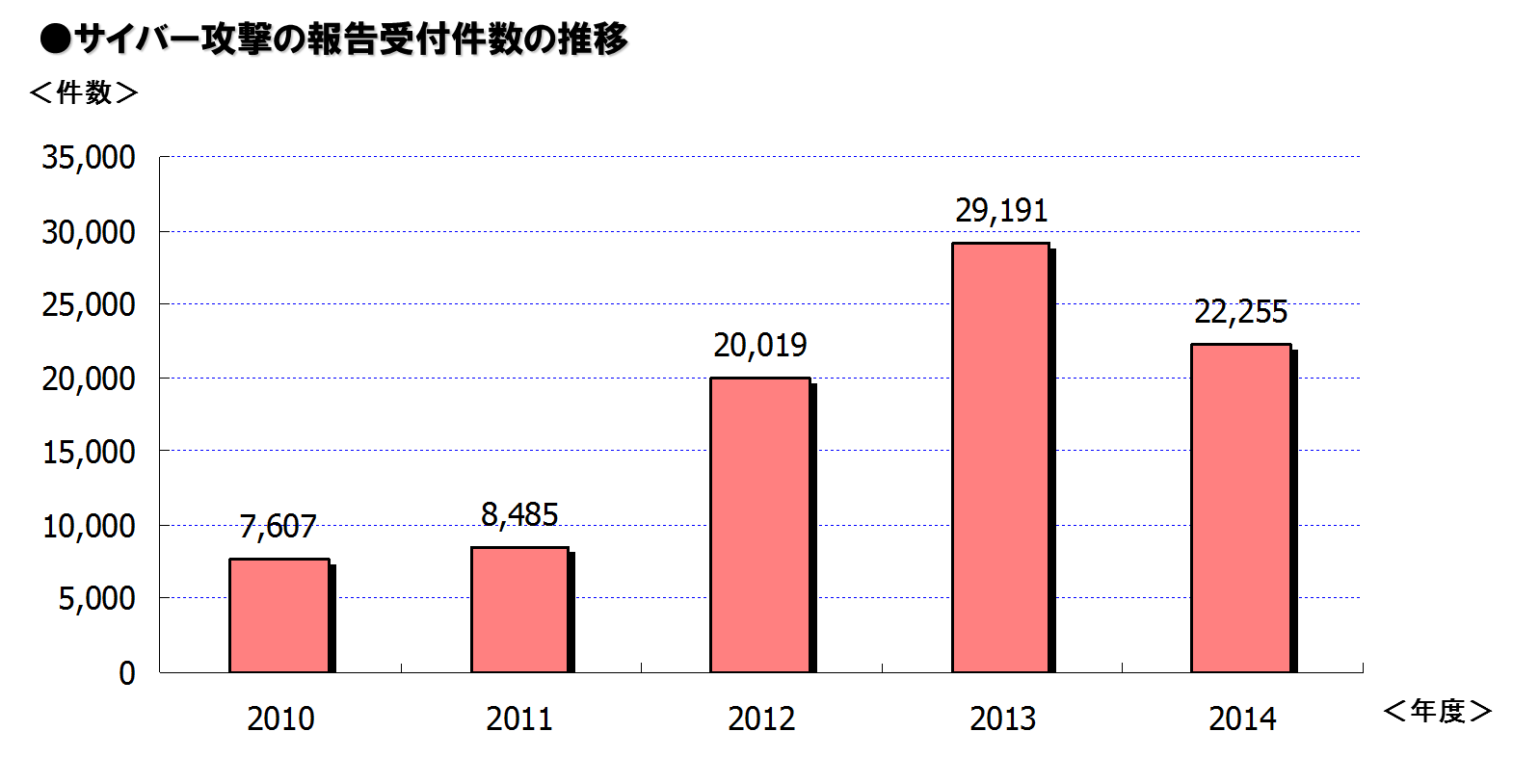

サイバー保険

サイバー保険は、セキュリティ事故に起因して発生した各種損害を包括的に補償します。

賠償リスクや事故時に急遽必要となる費用、貴社の利益損害・営業継続費用を包括的に補償します。(従来は賠償責任保険とコンピュータ総合保険での複数証券による設計)

マイナンバーの漏えいまたはそのおそれにも対応した保険です。

●事故事例

①情報の漏えいまたはそのおそれ

- 顧客情報を保管しているサーバーが不正アクセスを受け、クレジットカード情報等の顧客情報数万人分が漏えいした。見舞い品の送付をおこなったものの、一部の顧客からは損害賠償請求を受けた。

- 検知ソフトウェアにより、自社の従業員のマイナンバーが不正アクセスにより流出した可能性が発覚した。

②データの消失・破壊

- 自社の端末がコンピュータウィルスに感染していた状態で、取引先へメールを送信したところ、取引先サーバーに保管されているデータがすべて消去された。

③管理するネットワークの使用不能

- 自社の在庫管理システムの不具合により、取引先において商品在庫管理、発注が不可能となった。

- サイバー攻撃により、自社のサーバーがダウンし、業務の継続が不可能となったため、取引先の業務も一部停止することとなった。

④著作権・人格権の侵害

- 自社のホームページ上で運営している会員向けの掲示板にて、ある会員のプライバシーを侵害する内容が掲載された。内容の削除等、処置をめぐり、管理者としての注意義務違反があるとしてその会員より訴えられた。

- システムインテグレータが開発、提供したプログラムが、第三者作成のプログラムの著作権をしんがいしているとして損害賠償請求を受けた。

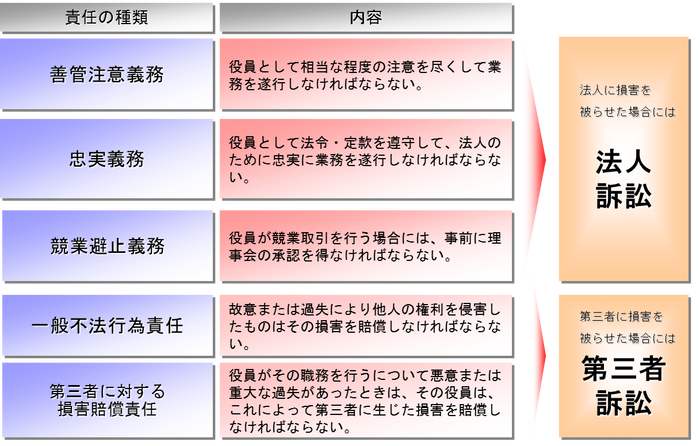

D&O(役員賠償)保険

会社役員の皆さまが直面している賠償リスクを補償し、安心して経営に専念していただくための保険です。

会社役員賠償責任保険(D&O保険)は、企業の役員が業務遂行に起因して損害賠償を請求されることによって被る損害を補償します。保険期間中に損害賠償請求がなされたことによって被る損害を保険期間中の総支払限度額(保険金の最高限度額)の範囲内でお支払いします。

●役員を取り巻く賠償リスク

●想定される事例

法人訴訟

役員が理事会に諮らずに選定した取引業者が、他の同業者よりも著しく質が悪く、法人に損害を与えたとして当該法人から訴えられた。

第三者訴訟

利用していた外部事業者との契約を打ち切ったところ、この外部事業者より、契約打ち切りが不当であるとして、法人とともに担当理事に損害賠償請求がなされた。

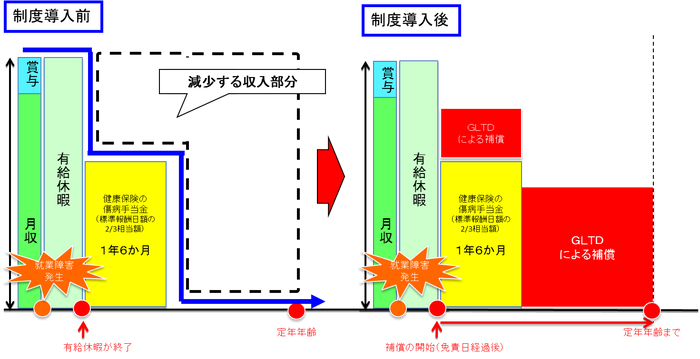

GLTD(団体長期障害所得補償)

貴社の従業員が病気・ケガにより仕事を長期間休まれた時(就業障害時)に、その方の所得の一定割合を貴社に代わって補償する保険です。

団体長期障害所得補償保険(GLTD= Group Long Term Disability)は、貴社の従業員が病気やケガにより長期間に渡って仕事を休まれたとき(就業障害になったとき)の所得を補償する企業の福利厚生制度です。会社を通じてのみ加入できる団体保険で、加入企業の従業員が病気やケガにより長期間にわたって働くことができなくなった場合、月々の給与の一部が最長で定年年齢まで補償する保険になります。

●制度導入前後のイメージ図

生命保険

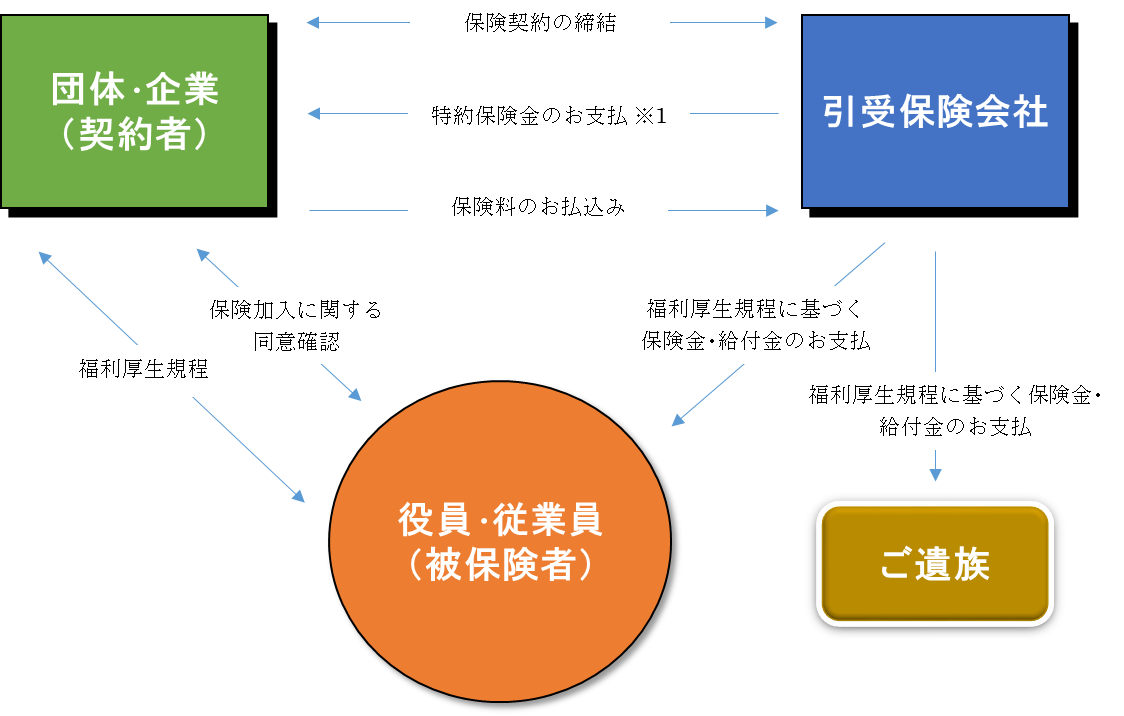

総合福祉団体定期保険

法人の役員・従業員の遺族の生活保障を確保するための保険です。

法人の定める福利厚生規程(弔慰金・死亡退職金規程等)の円滑な運営にご利用いただく保険期間1年の団体保険です。

- 告知扱いで加入手続きが簡単です。保険料が個人加入に比べて割安のため、従業員等のご遺族の生活保障のための資金を準備することができます。

- オプション付帯により、従業員等の死亡または後遺障害に伴い、企業が負担する諸費用(代替雇用者の採用・育成費用等の団体(企業)が負担すべき諸費用)の財源を確保することができます。(ヒューマン・ヴァリュー特約)

- オプション付帯により、企業の福利厚生規程に基づいて、従業員等が不慮の事故により身体に障害を受けた場合、または傷害の治療を目的として入院した場合に保障を確保することができます。(災害総合保障特約)。

※1 ヒューマンバリュー特約の特約死亡保険金・特約行動障害保険金は直接、団体・企業様へお支払いします。

※2 死亡保険金・特約高度障害保険金および災害総合保障特約の障害給付金・入院給付金を一旦団体・企業様が受け取り、団体・企業からご遺族・従業員・役員に見舞金・弔慰金・死亡退職金などとして支払うことも可能です。

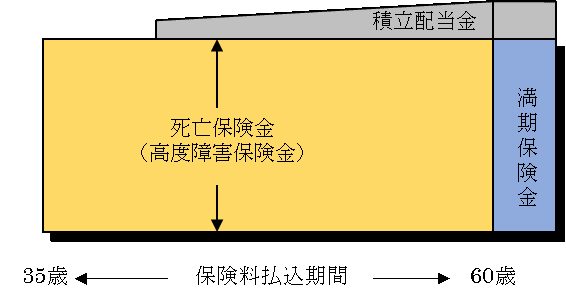

養老保険

一定期間、死亡に備えながら、資産形成ができる保険です。

保険期間内に死亡した場合に保険金が支払われるのはもちろんですが、満期になった時に生存していた場合、満期返戻金として保険金額と同額が下りるため、退職金の財源として活用することができます。また、満期保険金を受取る前に死亡された場合は、満期保険金と同額の死亡保険金を受取れることから、死亡退職金・弔慰金等の資金を計画的に準備することができます。

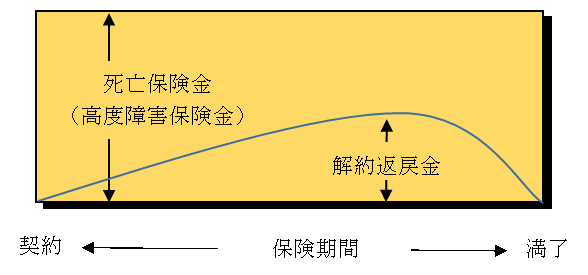

長期平準定期保険

保険期間が長期の定期保険です。長期にわたる死亡保障が確保できることに加え、定期保険でありながら積立機能を備えていることから、ご勇退時の退職慰労金に役立てることもできます。

※但し、保険期間終了時には解約返戻金はありません(死亡保障もなくなります)。

※また、短期間でご解約された場合は解約返戻金がない場合があります。

- 死亡退職慰労金・弔慰金、事業保障資金の財源を確保できます。

- 経営者・役員の方への生存退職慰労金の一部として活用できます(ご勇退時の生存退職慰労金の財源の確保)。

- 契約者貸付制度がご利用できます。資金需要の際、保障を維持したまま、資金の貸付をご利用いただけます。

※契約者貸付は解約返戻金の一定範囲内で契約状況に応じてご利用限度額が定められます。

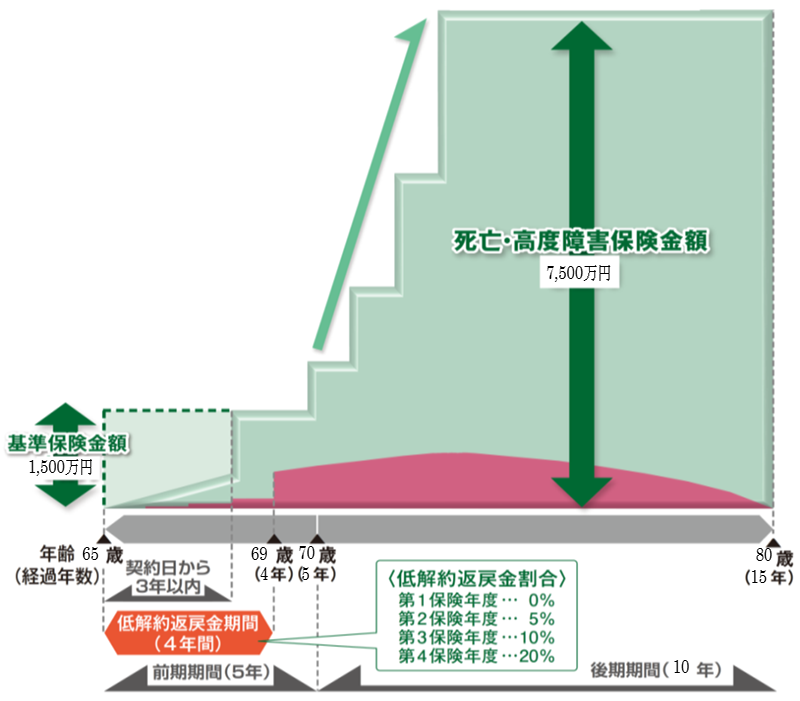

逓増定期保険

逓増定期保険とは、保険金額が保険期間の経過とともに増加していく商品です。

主に、ご契約から保険期間満了までに保険金額が契約当初の金額から5倍まで増加する定期保険を言います。

満期保険金がない掛け捨ての保険になりますが、解約返戻率が契約後早い段階で高率になることから、法人の財務強化対策や役員退職金の準備として活用されることが多いです。

- 保険金額が、年々逓増していくため、責任が重くなる経営者の皆さまにふさわしい保障が準備できます。

- 経営者・役員の方への生存退職慰労金の一部としてご利用いただけます(ご勇退時の生存退職慰労金の財源確保)。

- 契約者貸付制度がご利用できます。資金需要の際、保障を維持したまま、資金の貸付をご利用いただけます。

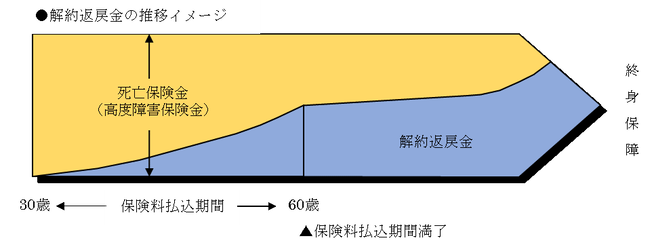

終身保険

一生涯にわたり死亡保障が続く保険です。満期がないため満期保険金は付きません。

- 死亡退職慰労金・弔慰金、事業保障資金の財源を確保することができます。

- 経営者・役員の方への生存退職慰労金の一部としてご利用いただけます(解約時の返戻金)。

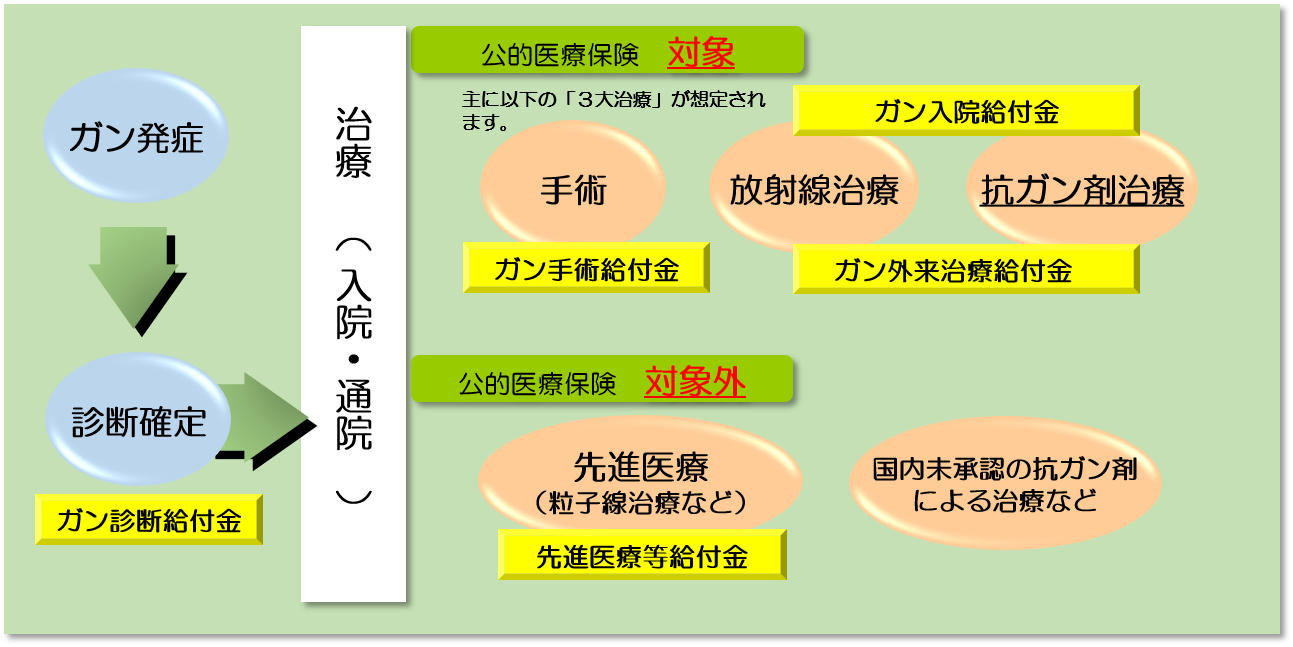

がん保険

がん保険は、がん治療に対応する診断給付金等に加え、入院や通院、三大治療(手術・放射線・抗がん剤)など、がん治療を幅広く保障する保険です。

勇退時の退職慰労金に役立てることも可能です。

- ガンによる入院、手術の備えなどガンに対する保障を確保することができます。

- 経営者・役員の方への生存退職慰労金の一部としてご利用いただけます(解約時の返戻金)。

※解約返戻金がない商品もあります

このご案内は概要を説明したものです。詳しい内容につきましては、取扱代理店または各引受保険会社までお問い合わせください。